Que faire en cas de loyers impayés ?

Impayés de loyers : la procédure à suivre étape par étape

Par Luko

Encore mieux qu'un garant : protégez vos loyers en quelques clics avec une assurance 100% en ligne.

Pourquoi souscrire une garantie loyer impayé ?

Validation sous 6h

validation du dossier locataire sans engagement

Remboursé sous 48h

à l'issue du 1er mois complet impayé

100% pris en charge

loyers, charges et procédure d'impayé

Loyers et charges impayés remboursés dès le 1er euro, sans plafond, sans carence et sans franchise.

Vous êtes également couvert à 100% concernant les frais de procédure de recouvrement des loyers (frais d'avocats et d'huissiers).

Frais juridiques pris en charge en cas de litige lié au bien assuré (problème de voisinage, sous-location, travaux, etc.), jusqu'à 15 000€.

En plus des loyers impayés, les travaux de remise en état sont pris en charge en cas de dégradations immobilières causées par le locataire (vétusté déduite et hors mobilier) jusqu'à 10 000€.

Par exemple : vous constatez que les sols ou les murs sont dégradés en fin de location alors qu'ils étaient en bon état au départ.

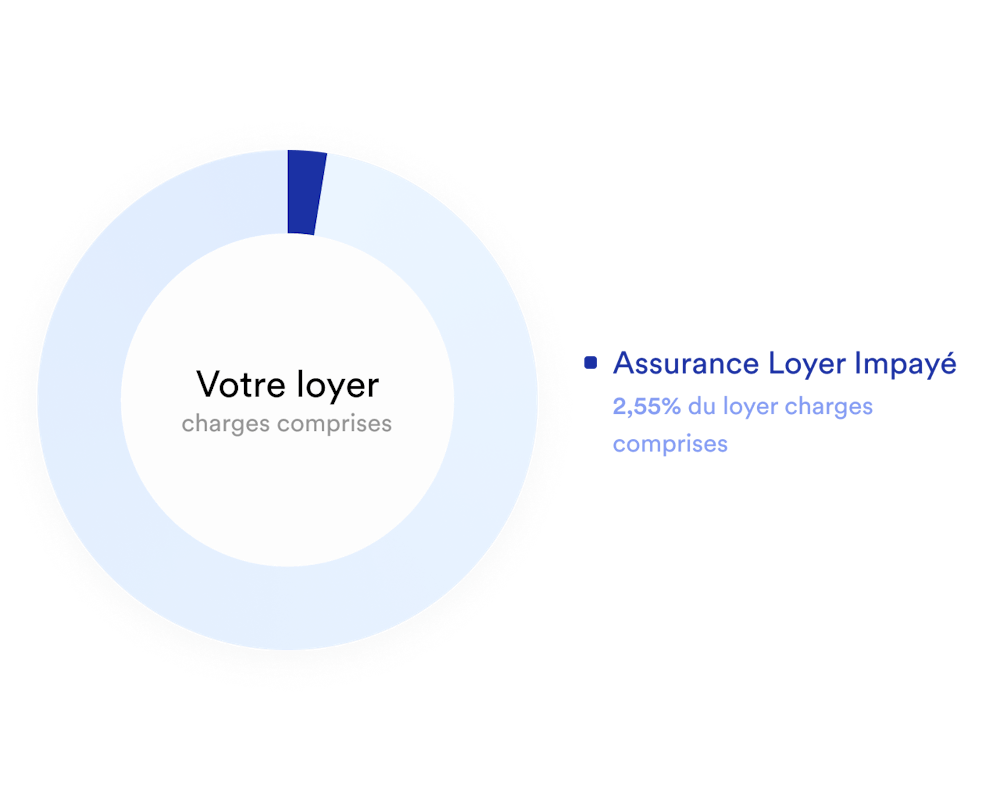

Combien coûte l'assurance loyer impayé Mila ?

Le prix de votre assurance est de 2,55% du loyer charges comprises pour la formule sécurité et 2,80% du loyer pour la formule sérénité.

Exemple : pour un loyer de 750€ la cotisation mensuelle est de 19,13€.

Et la cotisation pour votre garantie loyer impayé est déductible à 100% de vos revenus fonciers en tant que propriétaire bailleur !

Déclaration en ligne facile

dans les 30 jours suivant la date initialement prévue de versement

du loyer

Indemnisation immédiate

remboursement sous 48h ouvrées après le 1er mois complet impayé

Le reste est pris en charge

Procédure de recouvrement 100% prise en charge

Envie d'en savoir plus ?

Une assurance loyer impayé, appelée aussi Garantie Loyer Impayé (GLI), protège vos revenus locatifs et vous permet de :

Bref, la GLI est beaucoup plus fiable et efficace que les autres types de garantie (garant physique, Garantie Visale, caution bancaire) et, cerise sur le gâteau, les primes d'assurance sont déductibles de vos revenus fonciers, alors plus aucune raison d'hésiter.

Le saviez-vous ? Vous ne pouvez pas cumuler une Garantie Loyer Impayé et un garant physique sauf si votre locataire est un étudiant ou un apprenti.

Mila examine ensuite les dossiers en moins de 6h ouvrées : toutes les pièces justificatives sont contrôlées pour vérifier l'exactitude des informations fournies. Sont également analysés la situation professionnelle, les revenus, l’épargne et les actifs liquides du locataire ou de ses parents pour calculer le niveau de revenu du locataire au regard du montant du loyer charges comprises et vérifier l'éligibilité du dossier.

Dès que l'éligibilité du dossier locataire est validée par Mila, vous pouvez signer votre contrat d’assurance en ligne. Vous serez alors protégé contre les impayés.

L’assurance GLI est active dès la signature de votre contrat de garantie. Dès que le locataire a plus d’un mois de loyer en retard, vous pouvez signaler l’impayé et vous serez indemnisé en moins de 48h.

Le taux de falsification des dossiers de locataires se situe en moyenne entre 5% et 20%. Mila vérifie donc systématiquement les dossiers de vos locataires avant d’activer votre assurance loyer impayé. Cela permet d'éviter toute reconsidération du dossier locataire en cas de loyers impayés : vous serez remboursé quoi qu'il arrive.

Le montant total des ressources du locataire est calculé en prenant en compte tous les éléments tangibles à disposition : salaire du locataire, primes, allocations, épargne, revenus fonciers, etc.

Ce montant est rapporté au montant du loyer (charges comprises), ce qui permet de déterminer l'éligibilité du locataire.

La plateforme de contrôle développée par Mila effectue également plusieurs actions de manière autonome sur les pièces du dossier locataire que vous avez déposé lors de votre demande d'assurance GLI :

À la moindre alerte, des conseillers sont sollicités pour expertiser les documents fournis par le locataire, afin d’éviter les fraudes les plus courantes :

La couverture ne s'adresse pas uniquement aux locataires en CDI. Sont également éligibles les profils salariés en CDD, intérimaires, intermittents, personnes vivants de leurs revenus fonciers, et encore bien d’autres profils de locataires trop souvent mis de côté.

N'hésitez pas à soumettre votre dossier locataire en ligne, vous obtiendrez une réponse gratuitement sous 6 heures et sans engagement.

C’est très simple, si vous n’avez pas perçu votre loyer ou une partie du loyer à la date initialement prévue au bail, déclarez depuis le site web de Mila ou par téléphone votre impayé sous 30 jours maximum (à partir de la date inscrite sur le bail) et pour chaque mois impayé.

Ne sont pas pris en charge les dossiers avec un bail de location sans clause résolutoire.

Pour compléter votre protection et celle de votre investissement locatif, nous vous conseillons également l'assurance propriétaire non-occupant (PNO).

Obligatoire pour les biens situés en copropriété, elle complète l'assurance habitation (obligatoire) du locataire en couvrant, pour seulement quelques euros par mois, votre responsabilité civile ainsi que votre bien immobilier en cas de sinistre engageant votre responsabilité de bailleur.

Elle permet également de couvrir le logement entre deux locataires, en cas de vacance locative, lorsque celui-ci n'est plus couvert par l'assurance habitation d'un locataire.

Enfin, elle prend le relais en cas de défaut de l'assurance du locataire ou de plafonnement de l'indemnisation de celle-ci.

Envie d'en savoir plus ? Rendez-vous sur notre offre PNO.

Que faire en cas de loyers impayés ?

Impayés de loyers : la procédure à suivre étape par étape

Par Luko

Quelle assurance pour un propriétaire bailleur ?

GLI, PNO, protection juridique, etc. : tout savoir sur les assurances destinées aux propriétaires bailleurs.

Par Luko

Garant, Garantie Visale ou GLI : quelle caution choisir ?

Les solutions qui s’offrent à vous pour être couvert en cas d’impayés de loyers

Par Luko

Souscrire une assurance pour le compte du locataire

Pourquoi et comment souscrire une assurance habitation pour le compte de son locataire ?

Par Luko

Comment souscrire ?